мқҳлЈҢмӢӨ비ліҙн—ҳмқҖ? мқёкё°л§ҺмқҖ ліҙн—ҳ

көӯлҜјкұҙк°•ліҙн—ҳкіөлӢЁмқҳ нҶөкі„м—җм„ң ліҙл©ҙ н•ңкөӯмқёмқҳ нҸүмғқ мқҳлЈҢ비лҠ” нҸүк· 7,734л§Ңмӣҗм—җ мқҙлҘёлӢӨкі н•©лӢҲлӢӨ. мӮҙл©ҙм„ң мқҳлЈҢ비м—җ м Ғм§Җ м•ҠмқҖ мҶҢ비лҘј н•ҳкі мһҲмҠөлӢҲлӢӨ. мқҙ мӨ‘ к°ҖмһҘ л§ҺмқҖ 비мӨ‘мқ„ м°Ём§Җн•ҳлҠ” кІғмқҖ л…ёмқё мқҳлЈҢ비м§Җл§Ң, л…ёнӣ„ лҢҖ비к°Җ лҗҳм–ҙ мһҲм§Җ м•ҠмқҖ мғҒнҷ©мқҙлқјл©ҙ мқҳлЈҢ비л¶ҖлӢҙм—җ н—ҲлҚ•мқј мҲҳ л°–м—җ м—ҶмҠөлӢҲлӢӨ. мқҳлЈҢмӢӨ비ліҙн—ҳмқҖ к°ұмӢ нҳ•ліҙн—ҳмқҙ мўӢлӢӨ, 비к°ұмӢ нҳ•мӢӨ비ліҙн—ҳмқҙ мўӢлӢӨ. л“ұ мқҳкІ¬мқҙ 분분н•ңлҚ°мҡ”. ліҙмһҘм„ұ ліҙн—ҳмқҖ к°ұмӢ нҳ•мӢӨмҶҗліҙн—ҳмқҙл“ л№„к°ұмӢ нҳ•мқҳлЈҢмӢӨ비ліҙн—ҳмқҙл“ мҳӨлһң кё°к°„ лҸҷм•Ҳ ліҙн—ҳлЈҢлҘј лӮ©мһ…н•ҳкі мҳӨлһң кё°к°„мқ„ ліҙмһҘл°ӣмҠөлӢҲлӢӨ. мқҙлҹ° л¶Җ분л“Өкіј мһҗмӢ мқҳ мЎ°кұҙм—җ л§һлҠ” мғҒн’Ҳмқ„ м•Ңм•„ліҙкі к°Җмһ…н•ҙм•ј мҳӨлһҳлҸ„лЎқ мң м§Җн•ҳкі мң„н—ҳм—җ лҢҖл№„н• мҲҳ мһҲмҠөлӢҲлӢӨ.

мқҳлЈҢмӢӨ비ліҙн—ҳмқҖ мҷң к°ұмӢ нҳ•мқјк№Ң?( 비к°ұмӢ нҳ• мқҳлЈҢмӢӨ비ліҙн—ҳ)

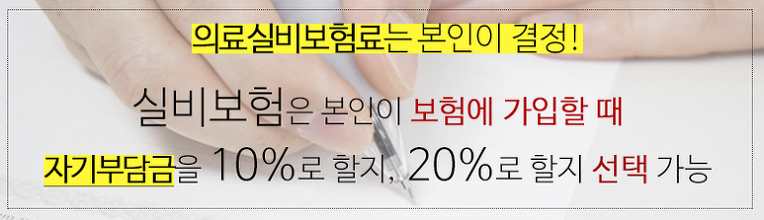

мқҳлЈҢмӢӨ비ліҙн—ҳмқ„ к°Җмһ…н•ҳкі мһҲм§Җ м•ҠлҚ”лқјлҸ„ мӢӨмҶҗ мқҳлЈҢ비 лӢҙліҙлҠ” к°ұмӢ лҗ©лӢҲлӢӨ. мӢӨмҶҗ мқҳлЈҢ비 лӢҙліҙлҠ” к°Җмһ…н•ң мӢңкё°м—җ л”°лқј к°Ғк°Ғ 5л…„, 3л…„,1л…„мқҳ к°ұмӢ мЈјкё°лҘј лӢЁмң„лЎң ліҙн—ҳлЈҢк°Җ ліҖкІҪлҗҳкі мһҲмҠөлӢҲлӢӨ. к·ёл ҮлӢӨл©ҙ ліҙн—ҳнҡҢмӮ¬лҠ” мҷң к°ұмӢ нҳ•нғңлЎңл§Ң мӢӨмҶҗ лӢҙліҙлҘј мҡҙмҳҒн•ҳкі мһҲлҠ”кІғмқјк°Җмҡ”? м„ёл¶Җм ҒмңјлЎңлҠ” м—¬лҹ¬к°Җм§Җ мқҙмң к°Җ мһҲм§Җл§Ң, к·ё мӨ‘ к°ҖмһҘ нҒ° мқҙмң лҠ” мҳҲмёЎ к°ҖлҠҘн•ң кө¬мІҙм Ғмқё мҶҗн•ҙм§Җн‘ңк°Җ м—Ҷкё° л•Ңл¬ёмһ…лӢҲлӢӨ. м•”ліҙн—ҳмқҙлӮҳ мў…мӢ ліҙн—ҳмқҖ кіјкұ°мқҳ нҶөкі„мһҗлЈҢлҘј 분м„қн•ҳм—¬ н•ҙлӢ№ лӢҙліҙлҘј ліҙн—ҳкё°к°„к№Ңм§Җ ліҙмһҘн• мҲҳ мһҲлҠ” ліҙн—ҳлЈҢлҘј кі„мӮ°н•ҳм—¬ ліҙн—ҳ мғҒн’Ҳмқ„ м¶ңмӢңн•ҳлҠ” л°ҳл©ҙ, мқҳлЈҢмӢӨ비ліҙн—ҳмқҖ м•„м§Ғ 분м„қн• л§Ңн•ң нҶөкі„мһҗлЈҢк°Җ 충분м№ҳ м•Ҡкі , көӯлҜјкұҙк°•ліҙн—ҳмқҳ мқҳлЈҢмҲҳк°ҖмҷҖ м—°лҸҷлҗҳкі мһҲлҠ” кө¬мЎ°лҘј к°Җм§Җкі мһҲмҠөлӢҲлӢӨ. кұҙк°•ліҙн—ҳм—җм„ң ліҙмһҘн•ҳлҠ” м№ҳлЈҢн•ӯлӘ©мқҙ л§Һм•„м§Җл©ҙ мқҳлЈҢмӢӨ비ліҙн—ҳмқ„ мҡҙмҳҒн•ҳлҠ” ліҙн—ҳмӮ¬мқҳ мҶҗн•ҙмңЁмқҖ лӮҙл Өк°Җкі ,л°ҳлҢҖлЎң кұҙк°•ліҙн—ҳ нҳңнғқмқҙ мӨ„м–ҙл“Өл©ҙ ліҙн—ҳмӮ¬мқҳ мҶҗн•ҙмңЁмқ„ лҶ’м•„м§ҖкІҢ лҗҳкё° л•Ңл¬ём—җ, к°ұмӢ мЈјкё° лҸҷм•Ҳ лӮҳнғҖлӮң кІ°кіјлҘј к·јкұ°лЎң к°ұмӢ мӢң ліҙн—ҳлЈҢм—җ л°ҳмҳҒн•ҳкі мһҲмҠөлӢҲлӢӨ.

мһ‘м„ұмһҗ

мһ‘м„ұмһҗ  ліҙн—ҳ

ліҙн—ҳ